2760万人的澳洲:移民贡献八成增量,房产投资盯紧“人口流向地图”

澳洲统计局(ABS)新人口时钟显示,全国居民已突破2760万。在1.5的生育率远低于均值(2.3)的背景下,2024-25财年本土自然增长仅11.5万,创40年新低;同期净海外移民仍达30.56万,虽比2023年9月峰值55.6万下滑45%,却依旧贡献了新增人口的72%,成为避免“人口负增长”的绝对主角。

移民减速,但“基本盘”未变

总量回落:30.56万净移民,比上一年度减少约12.5万

结构稳定:技术类签证占比64%,留学生返澳带动二次签、毕业生工签接续

政策信号:2025-26永久移民配额维持18.5万,表明“吸引人才”仍是联邦级战略,只是筛选门槛更高、节奏更可控

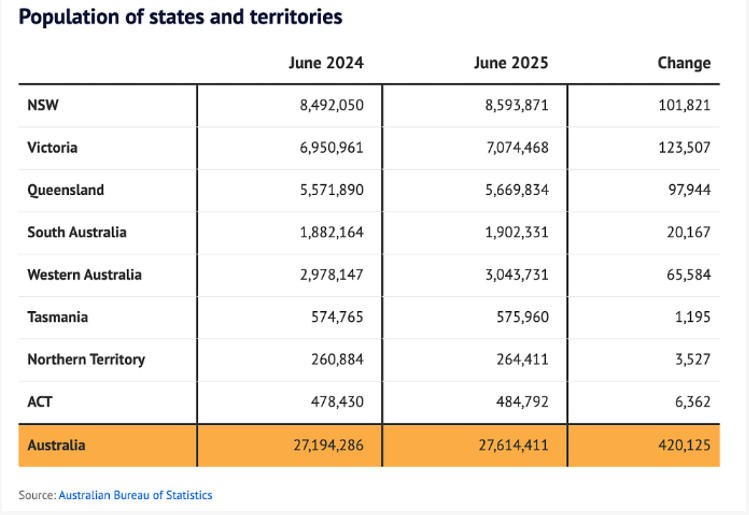

三州吞下八成增量

维州、新州、昆州继续扮演“磁极”:

维州 +123,507人(全州增速1.9%)

新州 +101,821人(1.6%)

昆州 +97,944人(1.8%)

三地合计占去全国新增人口的80%,其中海外移民占各自增量的60%–70%。

对房产投资的启示

需求曲线——人口流向=租金与资本增值的底层驱动

过去12个月,墨尔本外西南、昆州Logan、悉尼西南三大走廊租金涨幅均超12%,同期全国平均仅8.1%,人口流入是直接解释

供给曲线——“移民减速”不等于“建房减速”

2024年全国新批住宅18.2万套,同比再降7%,连续第三年低于20万套。移民虽放缓,仍显著高于新房交付,供需缺口继续托底价格

区域选择——跟随“二次流动”而非“首次登陆”

首次移民多落地CBD 20公里圈,但随后因可负担性外溢:

维州:Melton-Wyndham → Ballarat-Bendigo 高铁线

新州:Blacktown-Liverpool → Central Coast-Newcastle

昆州:Brisbane City → Ipswich-Logan-Scenic Rim

这些“二次流动”节点,单价仍处中位价八成以下,空置率<1%,是现金流与增值兼顾的切入点

时间窗口——2025-27是“移民换挡期”

联邦已把净海外移民上限设定为26万(2025-26)→23万(2026-27),人口增量逐年收敛,率先在供给跟得上的区域建仓,比“等降息”更可控

移民增速放缓,却依旧是澳洲人口的生命线;本土生育率低迷,让“有人口才有需求”的逻辑更加纯粹。对房产买家而言,与其猜测利率,不如紧盯ABS每季度发布的人口地方流动数据——把移民路线图转换成购房坐标图,在供需错配尚未修复前,提前卡位下一轮租金与资本的双重红利。

从您的需求出发,定制出国方案

移民留学、海外置业、资产安全、您需要的我们都为您考虑周到

超过20家海内外公司一直在您身边!

公司优势 轻松实现你的移民规划

地区分类: